わが家は私も嫁さんもゲームをするのですが、基本的に平日は嫁が自由に遊べるようにニンテンドースイッチを家においています。

そんなわけで、移動中が一番ゲームで遊ぶ余裕がある一方でゲームができないという状況でした。

しかし、家に帰ったら帰ったでブログを書きたくなってゲームができなかったので思い切ってスイッチライトも買っちゃいました。( ´∀`)

おかげで通勤中にも遊べるようになったので、ポケモン剣盾をエンディングまで進めることができました。

今度はFE風花雪月をクリアせねば…!

では本編入ります。

今回はいつもと毛色を変えて保険についてのお話です。

わが家は主な収入源がクロセだけのため、私に保険をかけずに死んでしまうと嫁と子供がお金の面で困ってしまうことになります。

一応、会社から見舞金がでたり国から遺族年金がでたりしますし、家のローンは団信のおかげでチャラになります。

しかし、収入が大幅に下がるため生活水準が下がるのはもちろんのこと、学費や各種イベントで苦労を掛けることになるでしょう。

そんなことがないように、死んだ時に備えて保険に加入しておくべきでしょう。

本来であれば子供が産まれた時点でかけるべきですし、遅くても家を建てるころには加入すべきでしたが、保険が複雑すぎて何の保険に入ればいいかわからず放置していました。(;´Д`)

しかし、いい加減このままではいけないと一念発起して保険について考えてみました。

今回はクロセがどのように考えて何の保険に入ったか書いてみようと思います。

素人がネットなどを使って調べただけの記録なので参考にはなりませんが、一例として見ていただければと思います。

ではどうぞ

クロセの保険に対する考え

過大な保険をかけると、何事もなく生きているとき損することになります。

そのため、保険は可能な限り必要最低限で済むことを目標として考えてみました。

また、クロセにとって保険はいざという時の備えであり、投資の一環として利益を得るものではないと思っています。

上記の理由から、今回契約した保険は全て掛け捨てです。

積み立て式の保険の中でも、特に外資建ては利回りが高かったり、保険料が安いなど、投資商品として魅力的にも感じます。

ついでに税金も控除されるため悪い選択ではないと思います。

しかし、これらの商品は掛け金が高くなってしまいますし、前述の通り保険で貧乏になってしまっては本末転倒です。

その為、投資は保険ではなく、自由に金額を設定できる企業型確定拠出年金や各種NISAで行うこととしました。

医療保険は一切入っておりません。

日本は医療制度が充実しており、保険の適用範囲である治療は、月8万以上かかる費用は国が負担してくれます。

(注:収入によって異なります)

上記の理由から、ある程度貯蓄をしていれば医療保険は不要と判断して契約しておりません。

ただし、嫁にはちょっとした理由があって加入している保険(正確には共済)があります。

これに関しては後述します。

クロセの保険

早速ですが、クロセは以下の保険に入りました。

生命保険(収入保障型死亡保険)

GLTD保険

各項目ごとに軽く説明します。

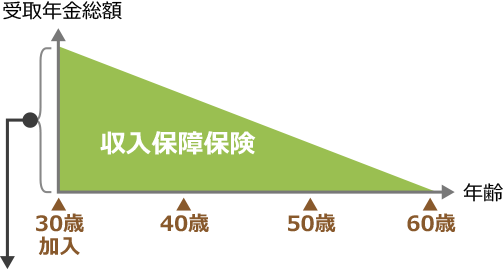

収入保障型生命保険

一般的に生命保険というと、死んだ際に掛け金に応じた保険金がまとめて入るという定額型が多いと思います。

この保険はいつ死んでも支払われる補償金は変わりません。

補償金が3000万円の契約であれば、満期までにいつ死んでも3000万円が支払われます。

一方で収入保障型は死んだときから満期まで掛け金に応じて、月々〇万円ずつ補償金を入れてくれるというものです。

こちらの場合は死んだときから満期まで月々〇万ずつ支払われますので、死んだタイミングによって支払われる補償金のトータルが変わります。

例)

満期が65歳で月10万円払われる契約を結んだ場合、

35歳で死んだ場合はトータルで30年×12か月×10万円=3600万円もらえます。

45歳で死んだ場合はトータルで20年×12か月×10万円=2400万円もらえます。

補償のイメージは以下の図の通りです。

これだけ見ると、年々補償額が下がる収入保障型は一般的な定額型の生命保険よりも損に見えますが、定額型に比べて掛け金が安いです。

一方で、掛け金が安いからといって補償額が減っていくのは大丈夫か?と思われる方もいらっしゃると思います。

しかし、自分の死ぬタイミングが遅くなれば、その期間だけ必要なお金を稼いでいるため、年々補償額が減っていくというのは合理的だとクロセは考えました。

例えば、35歳で死んだときに3000万必要な人が、60歳で死んだときに3000万必要でしょうか?

個人によって異なりますが、その頃には子供も一人立ちしている可能性が高いです。

また、年金がもらえるまでの年数も60歳時点のほうが短いため、それまでの生活に必要な金額は減るでしょう。

一見すると損に見える収入保障型の生命保険ですが、実際は安い掛け金で必要なだけ補償をしてくれる保険だと思っています。

(クロセの個人的見解です。)

以上の理由から、クロセは収入保障型の生命保険に入りました。

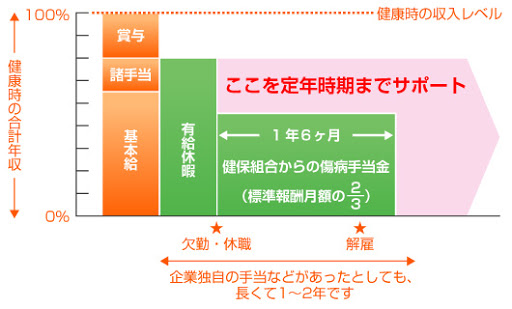

GLTD保険

こちらは何らかの理由があって元の収入が得られなくなった場合に補償をしてくれる保険です。

例えば事故で障がいが残って働けなくなった、病気によって働けなくなってしまった、働けるけど以前よりも収入が落ちてしまったといったときに、元の収入に応じて(収入の〇%といった感じ)補償をしてくれるという保険です。

補償のイメージは以下の通りです。

有給休暇が残っているうちは補償されませんが、それ以降は何らかの理由で働けない限り満期まで補償をし続けてくれます。

嫁や子供の入院であれば貯金を多少崩しつつも、クロセが働いて稼ぐということができますが、クロセが働けなくなった場合はそうもいきません。

また、生命保険も死なないと補償がされないため、働けないけど生きている場合でも補償が得られるように本保険に加入しました。

また、本保険は会社で斡旋してくれており、保険料が安く済むというのも加入した理由です。

嫁・子供の保険

嫁は医療費を補償するタイプの共済(なんの共済かは忘れました)に加入しています。

共済は正確にいうと保険ではないのですが。

前述のとおり、日本は医療制度が充実しているため、ある程度貯蓄をしておけば医療保険に頼る必要はほとんどありません。

しかし、嫁は過去に手術をした経歴があります。

嫁が加入している共済は手術前に入ったものですが、下手に解約すると再度入りなおすのが難しかったり、保険料が高くなったりしてしまいます。

また、共済の医療補償は掛け金が安い割には補償が充実しており、一般的な医療保険よりもコスパに優れています。

合理的に考えると無駄ともいえるかもしれませんが、いつ過去の病気が影響してくるかもわかりませんので、共済にはそのまま加入してもらうことにしました。

子供の保険についてはまだ入っておりません。

こちらも医療制度が充実していることから、現在あえて入る必要はないと判断しました。

強いて入る保険を挙げるならば、自賠責の補償をしてくれるものでしょうか。

子供が誤って人を怪我させたり、ものを壊したりしたときに補償してくれるタイプのものですね。

調べてみたところ、月々の掛け金も数百円レベルのようですし、お守りがわりに入っておいてもいいかなと思っています。

家の保険

家の保険については以下の3つに入っています。

団体信用生命保険

火災保険

地震保険

このうち火災保険は必須です。

どれも説明不要かなと思っています。

団体信用生命保険は自分が死んだときにローンをチャラにしてくれる保険ですね。

私がローンを契約した銀行は、利率上乗せ無しで加入できますので、当然加入しました。

火災保険は火事をはじめとしたさまざまな災害で被害にあったときに補償をしてくれる保険ですね。

火事以外にも水災、風災などにも対応してくれます。

クロセは 地形的に浸水する心配がないと判断し、標準的な補償タイプのものから水災を抜きました。

ちなみに水災を抜くと結構安くなりますが、保険会社によっては水災を抜かしてくれない会社もあるようです。

地震保険は地震を原因とした災害時に被害があった時に補償をしてくれる保険です。

こちらは必須ではないですが、クロセは加入しています。

よく聞く話ですが、地震が原因で発生した火事は火災保険では補償してくれません。

そのあたりも考慮して加入の要否を検討いただければなと思います。

まとめ

クロセが入った保険をまとめると以下の通りになります。

クロセ:収入保障型死亡保険、GLTD保険

クロセ嫁:医療保障型の共済

クロセ息子:なし

クロセ家:団体信用生命保険、火災保険、地震保険

保険の難しいところは、家と一緒で家族の状況、収入、支出などによって各家庭で適当になるように考える必要があり、明確な答えが見えづらいところだと思います。

しかしながら、特に家族の収入を主に担っている人は、死んだときに家族が路頭に迷わないように真剣に考える必要があるものです。

ですので、難しいからといって、何も考えずにテキトー(not適当)に加入したりせず十分に検討してみてください。

なんなら、お金を払ってでもFPに相談するといいと思います。

無料相談系だと特定の保険へ誘導される可能性が高いですしね。

あとクロセみたいに後回しにしちゃだめだぞ(´∀`;)

子供が産まれたら入りましょうね。

蛇足

個人的な見解ですが、保険を調べていて思ったのが、共済のコスパの良さです。

掛け金の安さのわりには補償が充実しているうえ、営利目的ではないので運営費が余った場合は加入者に還元されるといったボーナスもあります。

補償内容がパッケージ化されており、保険の様に補償内容をカスタマイズすることができないですが、自分が希望する補償と合致するならば共済加入でいいと思います。

では。

コメント